�F�\���ɕK�v�ȕ�����L�B�����ΊȒP�ł����A�͂��߂͂�����Ɠ���E�E�E�Ƃ������������Ǝv���܂��B

�u����Ȏ��͂��̂悤�ɋL�ڂ���v�Ƃ����悤�ɁA��̓I�Ȏ��Ⴊ����Δ�r�I�ɊȒP�ɋL�ڂł���̂ŁA��̓I�Ȏ���������āA���ꂼ��̋L�ڕ��@���܂Ƃ߂Ă݂܂����B�������������ۂ̎Q�l�ɂ��Ă���������A�Ǝv���܂��B

| ���̃y�[�W�ł�

�E��l�œ����Ă���i�l���ق��Ă��Ȃ��j �E�y���Ɓz�؍ނ��d����āA�Ƌ��̔����Ă��鎖�ƁB������B�e����Web�ł̔̔������{�B�o���Ȃǂ�����B �E�y�����E�N���W�b�g�z���Ɨp�̕��ʌ���������B���Ɨp�̃N���W�b�g�J�[�h������B �E�y�x�������@�z���Ǝ�l�p�N���W�b�g�A���Ɨp�̌����A���Ǝ�l�̂����ŕ��i���w�����邱�Ƃ�����B �E�y�ƒ��z�؉Ƃʼnƒ����x�����Ă���B�Ƃ́A���Ɨp�ƌl�p�����˂Ă���B�Еی��Ȃǂ͂����Ă���B �E�y�d�C�z���Ƃœd�C���g�p���Ă��邪�A����������Ɨp�ƌl�p�Ō��˂Ă���B �E�y�����ԁz�����Ԃ�ۗL���Ă��邪�A���Ɨp�ƌl�p�Ō��˂Ă���B �Ƃ����P�[�X��z�肵�ċL�ڂ��܂����B |

�@

�@

��1��16���ɁA�u�֎q�v������āA���オ������5000�~�������B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/16 | ���� | 5,000�~ | ���� | 5,000�~ | �֎q |

��1��16����5000�~�̈֎q�����ꂽ�B����グ��1��20���Ɍ����œ������B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/16 | ���|�� | 5,000�~ | ���� | 5,000�~ | �֎q |

| 1/20 | ���� | 5,000�~ | ���|�� | 5,000�~ | 1/16�ɔ��ꂽ�֎q |

��1��16����5000�~�̈֎q�����ꂽ�B����グ��1��20���Ɏ��Ɨp�̗a���ʒ��ɓ������B�U���萔��210�~���͈�����ĐU�荞�܂�Ă����B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/16 | ���|�� | 5,000�~ | ���� | 5,000�~ | �֎q |

| 1/20 | ���ʗa�� | 4,790�~ | ���|�� | 4,790�~ | 1/16�ɔ��ꂽ�֎q |

| 1/20 | �x���萔�� | 210�~ | ���|�� | 210�~ | �U�荞�ݎ萔�� |

��1��20���ɁA���Ƃōs���Ă����L�������Ƃ��Ď��Ɨp�̒����ʒ���10000�~�U�荞�܂ꂽ�B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/20 | ���ʗa�� | 10,000�~ | ���� | 10,000�~ | �L������ |

�@

�@

��1��25���ɁA�؍ނ�5���~�Ŏd���ꂽ�B�Ƃ肠�����l���Ǝ�̌l�̂����Ō��đւ��Ďx�����A1��30���Ɏ��Ɨp�̕��ʗa������l���Ǝ�̍��z�֕�Ă��B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/25 | ���i�d���� | 50,000�~ | ���Ǝ�� | 50,000�~ | �؍ތ��ޗ� |

| 1/30 | ���Ǝ�� | 50,000�~ | ���ʗa�� | 50,000�~ | 1/25�̎d���ꗧ�֕� |

��1��25���ɔ������؍ނŃe�[�u�������A2��10����8���~�Ŕ��ꂽ�B���Ɨp�̕��ʗa���ւ̓�����3��10���B�萔��1000�~��3��15���Ɏ��Ɨp�̕��ʗa������ʓr�������Ƃ��ꂽ�B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 2/10 | ���|�� | 80,000�~ | ���� | 80,000�~ | �e�[�u�� |

| 3/10 | ���ʗa�� | 80,000�~ | ���|�� | 80,000�~ | 2/10�̃e�[�u���� |

| 3/15 | �x���萔�� | 1,000�~ | ���ʗa�� | 1,000�~ | �e�[�u���̎萔�� |

��1��25���ɔ������؍ނŃe�[�u�������A2��20����8���~�Ŕ��ꂽ�B���Ɨp�̕��ʗa���ւ̓�����3��10���B�萔��1000�~�͈�����Ď��Ɨp�̕��ʗa���ւ�79000�~�������ꂽ�B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 2/20 | ���|�� | 80,000�~ | ���� | 80,000�~ | �e�[�u�� |

| 2/20 | �x���萔�� | 1,000�~ | ���|�� | 1,000�~ | �e�[�u���̎萔�� |

| 3/10 | ���ʗa�� | 79,000�~ | ���|�� | 79,000�~ | 2/20�̃e�[�u���� |

�@

�@

��1��10���ɁA�Ɩ��ɕK�v�ȕ��[��i�M�L��j��1500�~�ōw�������B1500�~�͎��Ɨp�̌�������x�o�����B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/10 | ���Օi�� | 1,500�~ | ���� | 1,500�~ | ���[��i�M�L��j |

��1��10���ɁA�Ɩ��ɕK�v�ȕ��[��i�M�L��j��1500�~�ōw�������B1500�~�͌l���Ǝ�̍��z����x�o�����B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/10 | ���Օi�� | 1,500�~ | ���Ǝ�� | 1,500�~ | ���[��i�M�L��j |

��1��25���ɁA�r�W�l�X�\�t�g���w�����邽�߂Ɏ��Ɨp�̗a���ʒ�����1���~�U�荞�݂��s�����B�U�荞�ݎ萔����210�~�v���A�萔�������Ɨp�̕��ʗa������x�o�����B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/25 | ���Օi�� | 10,000�~ | ���ʗa�� | 10,000�~ | �r�W�l�X�\�t�g |

| 1/25 | �x���萔�� | 210�~ | ���ʗa�� | 210�~ | �U�荞�ݎ萔�� |

��1��25���ɁA�P���~�̃r�W�l�X�\�t�g�����Ɨp�̃N���W�b�g�J�[�h�ōw�������B2��25���ɃJ�[�h�̗��p�����͎��Ɨp�̕��ʗa������������Ƃ��ꂽ�B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/25 | ���Օi�� | 10,000�~ | ������ | 10,000�~ | �r�W�l�X�\�t�g |

| 2/25 | ������ | 10,000�~ | ���ʗa�� | 10,000�~ | �r�W�l�X�\�t�g |

��1��25���ɁA�P���~�̃r�W�l�X�\�t�g���l���Ǝ�̃v���C�x�[�g�̃N���W�b�g�J�[�h�ōw�����ė��đւ����B�N���W�b�g�̐����͂R���\��B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/25 | ���Օi�� | 10,000�~ | ���Ǝ�� | 10,000�~ | �r�W�l�X�\�t�g |

�����Օi�ƂȂ�̂͂P�O���~�܂ŁB����ȏ�͌Œ莑�Y�ƂȂ�A�ʂ̊Ǘ��ƂȂ�܂��B

���N���W�b�g�̐������R���ł��A���Ǝ�Ȃ̂ŁA�w�����̓��t�ƂȂ�܂��B

�@

�@

��2��10���ɁA���Ɩ���̏o�����s���āA��ʔ��3000�~�������B��ʔ�3000�~�͉�ЂŊǗ����Ă��錻������x�o�����B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 2/10 | �����ʔ� | 3,000�~ | ���� | 3,000�~ | ���o�� |

��2��10���ɁA���Ɩ���̏o�����s���āA��ʔ��3000�~�������B��ʔ�3000�~�͌l���Ǝ�̍��z����x�o�����B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 2/10 | �����ʔ� | 3,000�~ | ���Ǝ�� | 3,000�~ | ���o�� |

���K�\������̏ꍇ�́A�����Ԃ̔R��~���s�����~���b�^�[������̃K�\������������Z�o���܂��B�K�\�����������̗̎����͕K�v�ł��B�̂ĂȂ��ł��������B

�ˏڂ����́u�����ԊW�o��̈��䗦�ɂ����v�ɂ��L�ڂ��Ă��܂��B

���^�N�V�[�̏ꍇ�́A��ԋ�Ԃ��L�^���Ă����K�v������܂��B�̎����͕K�v�ł��B

���d�ԁE�o�X�̌�ʔ�́A���ۂ̌o�H��ʓr�L�^���Ă����K�v������܂��B��ʔ�͗̎��������s����Ȃ����߁A�o�H����z����������L�^���Ă����K�v������܂��B

���Ɩ��ɊW���Ȃ��l�̌�ʔ�́A�������A��p�Ƃ��Ďx�o�͂ł��܂���B

�@

�@

��2��15���ɁA���Ɨp�̗a���ʒ�����1���~�������o�����B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 2/15 | ���Ǝ�� | 10,000�~ | ���ʗa�� | 10,000�~ | ���o |

��2��25���ɁA�a���ʒ��̎c�������Ȃ��Ȃ��Ă����̂ŁA�l���Ǝ�̌���10���~���A�a���ʒ��ɓ��������B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 2/25 | ���ʗa�� | 100,000�~ | ���Ǝ�� | 100,000�~ | ���� |

�@

�@

����F2��25���ɁA�d�C�オ�l���Ǝ�̌l��������������Ƃ����i���đւ��j�B�������Ƃ����d�C��̂����A���ƂŎg�p���Ă���̂�5000�~���̏ꍇ�B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 2/25 | �������M�� | 5,000�~ | ���Ǝ�� | 5,000�~ | �d�C��i���ƕ��j |

����������Ă���ȂǂŁA���Ɨp�̓d�C�������͂����肷��ꍇ�͂����̂ł����A����������̏ꍇ�́A���Ɨp�̗������ǂ����邩�ɂ��ĔY�ނƎv���܂��B

����������̏ꍇ�A���ۂɋƖ��Ŏg�p���Ă���d�͂̌v������������ł���悢�̂ł����A���ۂɂ͌v�����u�Ȃǂ��t���Ă��Ȃ��̂Ōv��������Ǝv���܂��B

���̏ꍇ�A�@�g�p���Ă���@�ނ̓d�́E�g�p���ԁE�d�͒P���������ĎZ�o�����A�A�g�p���Ă���R���Z���g���̔䗦����݂Ȃ��ŎZ�o�����A�B�Ɩ��Ŏg�p���鎞�ԂȂǂ�����䗦��ݒ肵�Ă݂Ȃ��ŎZ�肷���@�Ȃǁu�݂Ȃ��v�ŎZ�o���邱�Ƃ��\�ł��B

�@�̏ꍇ�́A�Ɩ��Ŏg�p����@��̓d�͗ʂ��v������K�v������܂��B���ӂƂ��Ắu��i�v�ł͂Ȃ��u�����v�g�p���Ă���d�͂Ƃ���K�v������܂��B

�Ⴆ�A�ő�1500W�̃G�A�R�����A��Ƀt���^�]������킯�łȂ��̂ŁA�����̓d�͗ʂƂ��Čv�Z���܂��B�i��i�Ōv�Z����ƁA�ߏ�Ƃ��Ďw�E�����\��������܂��j

| �@�햼 | ���Ϗ���d�� | 1�����g�p���� | �d�C�P�� | ���z���� |

| ���Ɨp�p�\�R�� | 50W | �W���ԁ~20�� | 28�~/kWh | 224�~ |

| ���Ɨp�p�\�R�����j�^�[ | 20W | �W���ԁ~20�� | 28�~/kWh | 90�~ |

| ��ƕ����G�A�R�� | 500W | �W���ԁ~20�� | 28�~/kWh | 2240�~ |

| �F | �F | �F | �F | �F |

| �@ | �@ | �@ | �@ | ���v XXXX�~ |

���̂悤�Ɍv�Z���邱�Ƃ��ł��܂��B�����̏��ɂ��Ă͏ؐՂƂ��ĕۊǂ��Ă����K�v������܂��B

�Ⴆ�A�Ƃ̃R���Z���g���R�O�g�p���Ă���A���̂����P�T�̃R���Z���g�����Ɨp�Ɏg�p���Ă���@�ނɎg�p���Ă���ꍇ�A�d�C��̂T�O�����Ɩ��p�ɂ݂Ȃ����Ƃ��\�ł��B���Ȃ肴�����肵�Ă��܂����A�ǂ̃R���Z���g�ɂǂ̋@����Ȃ��ł��邩�ɂ��āA��������L�^���Ă����K�v������܂��B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 2/25 | �������M�� | 10,000�~ | ���Ǝ�� | 10,000�~ | 1���d�C��i���Ɨp�{���ƕ��j |

| 2/25 | ���Ǝ�� | 5,000�~ | �������M�� | 5,000�~ | 1���d�C��i���Ɨp50%�j |

�@

�Ⴆ�A�Ɩ��Ŏg�p���鎞�Ԃ��W���Ԃ̏ꍇ�A�������ԂP�U���ԁi�W���Ԃ͐����Ƃ��ď����j�̂����A�W���Ԃ��Ɩ��p�E�W���Ԃ����Ɨp�Ƃ��āA�d�C��̂T�O�����Ɩ��p�Ƃ݂Ȃ����Ƃ��\�ł��B

�@

������ɂ��Ă��A�u�݂Ȃ��v�Ƃ���ꍇ�́A���݂̂Ȃ����ɑÓ��������邩���A�����ł��鍪���ƂȂ�q�ϓI�����������Ă������Ƃ��d�v�ł��B�����āA�o������ۂ��������v�サ�Ă��Ȃ��i���Ȃ��ꍇ�͎w�E�͂���܂���j���Ƃ�����ł��邩���d�v�ł��B

�@

�@

���ƒ���10���~�x�����Ă���B�ƒ��͎��Ǝ�̌l�̌�������x�����ꍇ�i���Ɨp�̗a�������ł͂Ȃ��j

���̂����A���ƂŎg�p���Ă��鉄���ʐς͑S�̂̂Q�O���i�Q�S���~�j�A���Ɨp�͂W�O���i�X�U���~�j�ł��B

12/31�Ɏ��Ɨp�Z���܂��B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/1 | �n��ƒ� | 100,000�~ | ���Ǝ�� | 100,000�~ | �ƒ�1���� |

| �@�F | �@ | �@ | �@ | �@ | �@ |

| 12/1 | �n��ƒ� | 100,000�~ | ���Ǝ�� | 100,000�~ | �ƒ�12���� |

| 12/31 | ���Ǝ�� | 960,000�~ | �n��ƒ� | 960,000�~ | �ƒ�(���Ɨp80%��) |

���ƂŎg�p���Ă��鉄���ʐς́A�}�ʂȂǂŐ�L���Ă���ʐςm������K�v������܂��B������Ɛ}�ʂ��ؐՂƂ��ĕۊǂ��Ă����K�v������܂��B

�ƒ��ɂ��ẮA�_�ȂNj��z�����L����Ă��鏑�ނƁA�ʓr�x�����Ă���ꍇ�A���̎x�����ؐՂ�ۊǂ��Ă����K�v������܂��B

���P�N�Ԃ̉Еی���5���~�x�����Ă���B�ی������́A�l���Ǝ�l�̌�������x�����ꍇ�i���Ɨp�̗a�������ł͂Ȃ��j

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 5/1 | ���Q�ی��� | 50,000�~ | ���Ǝ�� | 50,000�~ | �Еی� |

| 5/1 | ���Ǝ�� | 40,000�~ | ���Q�ی��� | 40,000�~ | �Еی�(���Ɨp80%��) |

��������A���Ɨp�ƋƖ��p�̈���Y�ꂸ�ɍs���Ă��������B�@

�@

�@

�����Ɛ�p�̌g�ѓd�b�̗������A1/22�Ɏ��Ɨp�̕��ʗa������T�O�O�O�~�������Ƃ��ꂽ�ꍇ�B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/22 | �ʐM�� | 5,000�~ | ���ʗa�� | 5,000�~ | �g�ѓd�b���� |

�������g�ѓd�b�����Ȃǂ́A�l�p�Ǝ��Ɨp�ɕ����āA���Ɨp�̂v��ł���Ηǂ��̂ł����A���p���Ă���Ȃǂňĕ��䗦���ݒ�ł��Ȃ��ꍇ�́A�Ɩ��̎��Ԃ�������邱�Ƃ��\�ł��B

�Ɩ����Ԃ������W���Ԏ��{�̏ꍇ�A�������ԂP�U���ԁi�Q�S���Ԃ��琇�����ԂW���Ԃ������j�̂����A�T�O�����Ɩ��p�Ƃ݂Ȃ��āA�Z�肷�邱�Ƃ��\�ł��B�������A��ʓI�ɁA���Ɨp�Ƃ���ȊO�����p���Ă���ꍇ�ŁA���Ɨp�ɂT�O���ȏ�̈��䗦��ݒ肷��ꍇ�́A���̍����ƂȂ�u�q�ϓI�ɑÓ��ƂȂ���v�ɂ��Ă�������p�ӂ��Ă����K�v������܂��B�i���X�̋Ɩ��Ζ��L�^�Ȃǁj

�u��L���ԁv�ȊO�ɂ��A�ʓr�A��ʓI�ȕ]�������������ł����܂��܂���B�������N�x�ɂ���Ď��͓����ɂ��Ă������Ƃ��K�v�ł��B�i���N�͂��̃��[���A���N�͂��̃��[���Ƃ�����Ƀ��[����ς���ƁA�s�����悢�悤�ɓs�x�ݒ肵�Ă���Ƃ݂��邱�Ƃ�����܂��j

�����Ƃƌl�ŕ��p���Ă���g�ѓd�b�̗�����1/22�ɕ��ʗa������T�O�O�O�~�������Ƃ��ꂽ�B12/31�ɔN�Ԃ̗��p���Ԃ̈��䗦���Z�o�������ʁA���䗦�͎��Ɨp���U�O���A�Ɩ��p���S�O���ł������B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/22 | �ʐM�� | 5,000�~ | ���Ǝ�� | 5,000�~ | �g�ї��� |

| 12/31 | ���Ǝ�� | 3,000�~ | �ʐM�� | 3,000�~ | �g�ї����i���Ɨp60���j |

���Ɨp�ƋƖ��p��������䗦�ɂ��āA�q�ϓI�ȏ��ŁA�č��Ȃǂ̍ۂɔ䗦�̍���������ł��邽�߂ɕK�v�ȏ���ۊǂ��Ă����K�v������܂��B

�@

�@

�����ԊW�̌o��Ƃ��ẮA���ԏ��A�����ԕی����A�Ԍ���p�A�����ԐŁA�C����Ȃǂ�����܂��B

���Ɨp�ƋƖ��p�Ō��p���Ă��鎩���Ԃɂ�����o��ɂ��ẮA���ׂĎ��Ɨp�ɂ��邱�Ƃ͂ł��܂���B�Ɩ��Ŏg�p�����������݂̂������ċƖ��p�Ƃ��Čo��Ƃ��Čv�サ�܂��B

�Ɩ��p�̈��䗦�̍����Ƃ��ẮA�Ɩ��p�����ۂ̑��s���������p����ꍇ������܂��B���̂��߁A�Ɩ��Ŏg�p�������s�������L�^���Ă����K�v������܂��B

�Ⴆ�A�P���P���̑��s�������P�T�O�O�O�L���A�P�Q���R�P���̑��s�������Q�T�O�O�O�L���A�o���Ȃǂ̋Ɩ��Ŏg�p�������s�������S�O�O�O�L���̏ꍇ�A

�E�N�ԑ��s�������Q�T�O�O�O�|�P�T�O�O�O���P�O�O�O�O�L��

�E�Ɩ��p�̑��s�������S�O�O�O�L��

�E���䗦�E�E�E�Ɩ��p�F���Ɨp���S�O���F�U�O��

�ƂȂ�܂��B

���W��10���Ɏ����Ԃ��C�����A���Ǝ�̌l�̍��z����x�o�����B

12��31���ɑ��s�������W�v�������ʁA�N�Ԃ̑��s�������玩�Ɨp���U�O���A�Ɩ��p���S�O���ł������B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 8/10 | �C�U�� | 80,000�~ | ���Ǝ�� | 80,000�~ | �����ԏC����p |

| 12/31 | ���Ǝ�� | 64,000�~ | �C�U�� | 64,000�~ | �����ԏC����p�i���Ɨp60%���j |

��3��25���Ɏ����ԕی������Ǝ�̌l�̍��z����x�o�����B

12��31���ɑ��s�������W�v�������ʁA�N�Ԃ̑��s�������玩�Ɨp���U�O���A�Ɩ��p���S�O���ł������B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 3/25 | ���Q�ی��� | 30,000�~ | ���Ǝ�� | 30,000�~ | �����ԕی� |

| 12/31 | ���Ǝ�� | 18,000�~ | ���Q�ی��� | 18,000�~ | �����ԕی��i���Ɨp60%���j |

�K�\������́A�����̓x�Ɏ��Ǝ�ŋL�ڂ��A12/31�Ɏ��Ɨp���Z���邱�Ƃ��\�ł��B

���Z�ł́A�Ɩ��p�Ŏg�p�����䗦�i�Ⴆ�Α��s��������Z�肵�����䗦�j����Z��ł��܂��B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/3 | �����ʔ� | 5,000�~ | ���Ǝ�� | 5,000�~ | ���� |

| 1/20 | �����ʔ� | 4,800�~ | ���Ǝ�� | 4,800�~ | ���� |

| 2/7 | �����ʔ� | 5,100�~ | ���Ǝ�� | 5,100�~ | ���� |

| 2/25 | �����ʔ� | 4,900�~ | ���Ǝ�� | 4,900�~ | ���� |

| �F | �@ | �@ | �@ | �@ | �@ |

| 12/31 | ���Ǝ�� | 88,800�~ | �����ʔ� | 88,800�~ | �����i���Ɨp60%���j |

�@

���̑��̕��@�Ƃ��ẮA

�E�����Ԃ̔R��i�P���b�g��������̑��s�����A�P�O�L���^���b�g���@�Ȃǁj

�E�K�\�����̒P��

����Z�肷�邱�Ƃ��\�ł��B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/1 | �����ʔ� | 1,200�~ | ���Ǝ�� | 1,200�~ | �����ւ̏o���iXXkm:�K�\������j |

| 1/11 | �����ʔ� | 800�~ | ���Ǝ�� | 800�~ | �����ւ̏o���iXXkm:�K�\������j |

| 2/3 | �����ʔ� | 200�~ | ���Ǝ�� | 200�~ | �����ւ̏o���iXXkm:�K�\������j |

| 2/12 | �����ʔ� | 900�~ | ���Ǝ�� | 900�~ | �����ւ̏o���iXXkm:�K�\������j |

| �F | �@ | �@ | �@ | �@ | �@ |

�@

�K�\������́A�Ɩ��p�̑��s�����ƁA���ϔR��A�K�\�����P������A�N�x���ɂ܂Ƃ߂�ꍇ�A

�o�ώY�ƏȎ����G�l���M�[����HP�f�ڂ́A�K�\���������i�P�S�W�~�^���b�g���j�̐��ڏ��Ȃǂ́u�K�\�������i�v�̏������p�\�ł��B

https://www.enecho.meti.go.jp/statistics/petroleum_and_lpgas/pl007/results.html

�i��j�Ɩ��p���s���� �N�ԂS�O�O�O�L���A�R��P�O�L���^���b�g���A���σK�\���������@�P�S�W�~�^���b�g���@�̏ꍇ�A

���Ɨp�̃K�\������́A

[�S�O�O�O�L��]��[�P�O�L���^���b�g��]�~[�P�S�W�~�^���b�g��]���T�X�Q�O�O�~

�ƎZ�肷�邱�Ƃ��\�ł��B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 12/31 | �����ʔ� | 59,200�~ | ���Ǝ�� | 59,200�~ | �N�ԋ������i���Ɨp40%���j |

�������̃��V�[�g�͕ۊǂ��Ă����Ă��������ˁB

�@

�@

��1��31���ɁA������20000�~�������ōw�������B���Ɨp�̌�������x�o�����B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/31 | �d�Ō��� | 20,000�~ | ���� | 20,000�~ | ������ |

��5��10���ɁA�����Ԑ� 30000�~���x�������B���Ǝ�̌l�̍��z����x�o�����B

12/31�Ɏ����Ԃ̈��䗦���Z�o�������ʁA���Ɨp���U�O���A�Ɩ��p���S�O���ł������B

�i��12/31�ɍ��N�̎��Ɨp�̈��䗦�����s�����Ȃǂ��疾�m������K�v������܂��j

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 5/10 | �d�Ō��� | 30,000�~ | ���Ǝ�� | 30,000�~ | �����Ԑ� |

| 12/31 | ���Ǝ�� | 18,000�~ | �d�Ō��� | 18,000�~ | �����ԐŁi���Ɨp60%���j |

�@

�@

��1��22���ɁA�����ʒ��ɗ�����10�~�U�荞�܂�Ă����B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 1/22 | ���ʗa�� | 10�~ | ���Ǝ�� | 10�~ | ���� |

�@

�@

���Ƃ̂��߂ɍw�������R�O���~�����̃p�\�R����@�ނȂǂ́A�u���z�������p���Y�̓���v������A��p�Ƃ��Čv��ł��܂��B

�N�Ԃōő�R�O�O���~�܂łƂȂ�܂��B

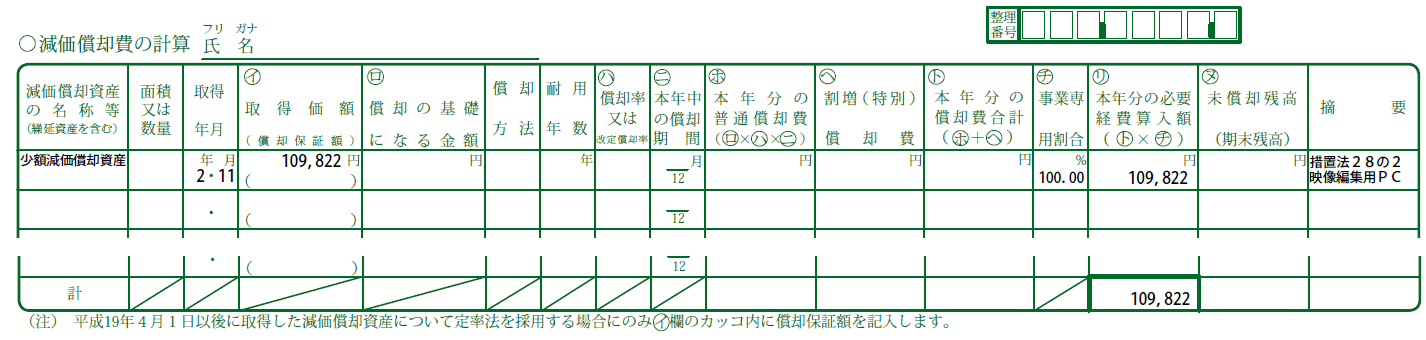

���d�����ւ̋L�ڗ�P�F11��21���ɁA109,822�~�̉f���ҏW�p�̃p�\�R�������B

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 11/21 | �H�� ��� ���i | 109,822�~ | ���Ǝ�� | 109,822�~ | ���i�@�f���ҏW�pPC�@�擾��p |

| 12/31 | �������p�� | 109,822�~ | �H�� ��� ���i | 109,822�~ | ���i�@�f���ҏW�pPC�@�������p�� |

���d�����ւ̋L�ڗ�Q�F���i���W�߂ĉf���ҏW�p�̃p�\�R�������ꍇ�̗�

�i���i���ꂼ�ꂪ���Օi�ł������Ƃ��Ă��A�p�\�R���̂悤�ɑg�ݍ��킹�Ĉ�̂Ƃ��Ďg�p����ꍇ�́A���v���z�Ŕ��f���܂��j

| ���t | �@�� | �݁@�� | �E�v | ||

| ����Ȗ� | ���z | ����Ȗ� | ���z | ||

| 11/10 | �H�� ��� ���i | 39,000�~ | ���Ǝ�� | 39,000�~ | ���i�@�f���ҏW�pPC�iCPU�j |

| 11/15 | �H�� ��� ���i | 27,480�~ | ���Ǝ�� | 27,480�~ | ���i�@�f���ҏW�pPC�i�������EHDD�j |

| 11/19 | �H�� ��� ���i | 18,150�~ | ���Ǝ�� | 18,150�~ | ���i�@�f���ҏW�pPC�i�O���{�j |

| 11/20 | �H�� ��� ���i | 5,392�~ | ���Ǝ�� | 5,392�~ | ���i�@�f���ҏW�pPC�i➑́j |

| 11/21 | �H�� ��� ���i | 19,800�~ | ���Ǝ�� | 19,800�~ | ���i�@�f���ҏW�pPC�i���j�^�[�j |

| 12/31 | �������p�� | 109,822�~ | �H�� ��� ���i | 109,822�~ | ���i�@�f���ҏW�pPC�@�������p�� |

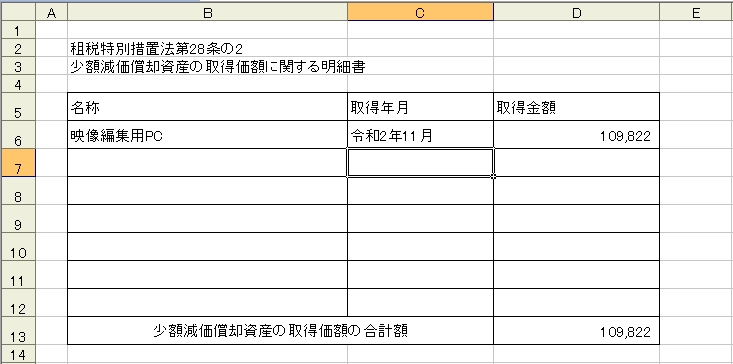

�Ȃ��A�����ŐF�\�����Z���́u�������p��̌v�Z�v�ւ̋L�ڂ��K�v�ł��B

���������p��̌v�Z

���z�������p���Y�@�Ƃ��āA�擾���z���̋L�ڂ��K�v�ł��B�܂��E�v���ɂ́u�[�u�@�Q�W�̂Q�@"���i��" �v�̋L�ڂ��K�v�ł��B

���u���z�������p���Y�̓���v�̓K�p�ɂ́A�u�d�œ��ʑ[�u�@��Q�W���̂Q�@���z�������p���Y�̎擾���z�Ɋւ��閾���v��ʓr�쐬����K�v������܂��B

�Ⴆ�A�ȉ��̂悤�Ȓ����EXCEL�Ȃǂō쐬���ĊǗ����Ă����܂��B

�@

�@

�l���Ǝ�̐F�\���ł̃n�[�h���ƂȂ镡������A���Z���A�m��\���ł����A���ۂɗ�����Ȃ���L�ڂ��Ă����ƁA�ӊO�ƊȒP���Ǝv���܂��B

�Ȃ��A�F�\���ɂ́A��v��p�\�t�g���g�p����ƊȒP�ɂȂ�܂��B�w�����Ă݂�Ƃ悢�Ǝv���܂��B�i�������A���N�A���x���ς��̂ŁA�X�V����K�v������܂��̂ŁA�����ӂ��������j

�t���[�ł��g�����L�\�t�g������܂��B

���X�X�������L�c�[���̓t���[�\�t�g�́u�G�N�Z����L/ExcelB�v�ł��B

������̃T�C�g����_�E�����[�h�ł��܂��ˁ@http://management.main.jp/excelb.html

�u�G�N�Z����L�i��ʗp�j�v���g�p���܂��B�ȒP�ɕ�����L���\�ƂȂ�܂��B

�@